胜负盘

开云 双英集团IPO前9名董高离任, 杨英爱妻拿6栋厂房抵债

文/瑞财经 程孟瑶

一边是拟北交所IPO募资6.81亿元,一边是拿出6亿清闲资金买搭理,广西双英集团股份有限公司(简称:双英集团)改谈北交所IPO,历经10个月时代,来到二轮问询阶段。两轮问询函中,北交所重心护理了以下问题:

1、对于翻新特征与阛阓空间。5项继受取得发明专利的基本情况,包括取得时代、往还订价及公允性、往还相对方、是否存在关联关系、产业化欺诈情况等,是否为公司分娩酌量的中枢专利技能,专利权属及联系权力义务关系是否了了。

2、财务内控门径性。双英实业进行大额资金占用的原因、履行用途、资金流向,是否存在通过体外资金轮回情形;转贷经由中同期流向多家关联方、子公司的具体原因,部分转贷资金转回时代较长是否具备生意合感性,是否组成关联方资金占用;诠释无着实往还布景单子融资的具体情况。

3、事迹增长执续性及核查充分性。截止最新时点,新获定点但尚未投产的技俩具体情况:公司将来三年销售收入展望大幅增长的说明依据,是否充分商量技俩断点或减产、整车降价部分向汽车零部件厂商传导等影响成分。

4、大额银行借债合感性及流动性风险。连合日常酌量、工程配置等资金需求量,诠释讲述期各期营运资金缺口情况及产生原因及合感性,量化诠释各期银行借债的具体用途、偿还资金开头,是否存在永久依赖银行借债情况;分析诠释刊行东谈主与可比公司资金流动性、偿债才智的互异原因。

5、董事、高管离任。讲述期内,公司共有9名董事、高管离任,其中5东谈主于报告前24个月内离任。请刊行东谈主诠释联系董事、高管在公司的任职履历、具体认确凿业务内容,离任的具体原因,对公司的分娩酌量是否组成紧要不利影响。

01

递表前9名董高离任

酌量平定性被质疑

双英集团成立于2003年,业务发展重心聚焦于汽车座椅和表里饰领域。2024年6月,双英集团恳求新三板挂牌,历经两轮问询,同庚11月7日挂牌,随后开往北交所,于2025年3月递表。

递表前夜,2024年11月19日,时任总裁李毅因“个东谈主原因”提议下野。下野时,其本东谈主通过平直执有职工执股平台柳州东和9.02%的合推动谈主份额,盘曲执有双英集团0.2630%股权,对应30万股股份。

除了李毅,讲述期内(2022年-2024年及2025上半年)双英集团还有多名董事、高管东谈主员先后离任。北交所护理了联系董事、高管在公司的任职履历、具体认确凿业务内容,离任的具体原因,对公司的分娩酌量是否组成紧要不利影响。

下野的高管中,部分为柳州基金委任,跟着柳州基金的退出而离任。包括董事、财务副总监潘文捷;董事刘强、李双霞、廖博川;沉寂董事郭卫锋。

此外,还有副总裁林飞府,基于个东谈主做事发展提议下野;副总裁付胜春,因届满和因个东谈主做事发展不再连任;董事会通告孙靖,离任后创业开办询查公司。

双英集团示意,李毅当今担任双英集团董事长助理;林飞府因为有香港IPO 的联系履历,双英集团2021年曾计较港交所 IPO,跟着双英集团2022年烧毁港交所 IPO计较,林飞府下野。

公司认真分娩酌量的主要贬责东谈主员均未发生变更,分娩酌量情况平定,酌量事迹执续增长,上述董事、高等贬责东谈主员的变化不会对刊行东谈主酌量带来紧要不利影响。

固然双英集团在招股书和复兴中进行了详备诠释,但紧迫岗亭职工密集下野,已经难免激发外界对其里面贬责以及酌量平定性的担忧,财务东谈主员的下野,更是容易激发外界对其财务问题的担忧。

当今,双英集团控股推动为杨英,履行限制东谈主为杨英、罗德江,二东谈主为匹俦关系。截止递表,杨英平直执股55.0663%,罗德江平直执股0.0088%;匹俦二东谈主通过柳州东和、柳州东渝盘曲限制4.5589%的表决权,通过一致行径东谈主契约,测度限制59.6340%的表决权。

02

实控东谈主用6栋厂房抵债

财务内控门径问题屡次被问

问询函中,北交所大篇幅重心护理了双英集团财务内控门径性。其指出,讲述期内,双英集团存在大额资金占用、转贷、不门径使用单子、第三方回款、个东谈主卡收款、现款往还等财务内控不门径的情形。

要求诠释双英实业进行大额资金占用的原因、履行用途、资金流向,是否存在通过体外资金轮回情形;转贷经由中同期流向多家关联方、子公司的具体原因,部分转贷资金转回时代较长是否具备生意合感性,是否组成关联方资金占用;并近一步追问在酌量行动现款流大额净流出情况下,以2,497.99万元收购双英技能是否具备生意逻辑,是否存在毁伤刊行东谈主利益情形或存在其他利益安排;可预思的将来需偿还的欠债195,幸运8app621.04万元的具体到期情况、偿还资金开头及偿还安排。

其中,双英实业由杨英爱妻实控。

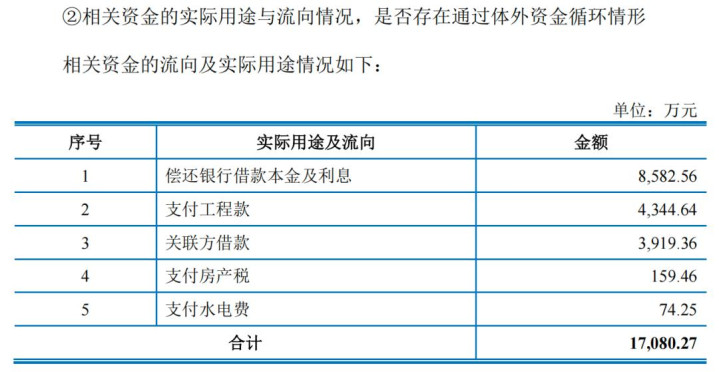

双英集团示意,酿成大额资金占用的原因主若是公司2018年启动利润逐年下滑,并在2019年出现较大幅度的蚀本,融资渠谈和融资才智受到限定,为看护公司的深广分娩运营,2018和2019年,双英集团通过使用双英实业名下的不动产权行为融资担保技能,累计取得了3.89亿元银行贷款。

但2019年启动,双英实业因银行贷款辘集到期等需要,出现了资金缺口,为缓解其偿债压力,确保其名下不动产不会被强制施行,截止2019年末双英集团及子公司向双英实业提供了1.7亿元资金扶直,拆出的资金主要用于双英实业偿还银行借债的本金和利息、支付工程款等,联系资金有明确的用途,资金流向了了,不存在体外资金轮回的情况。

但值得一提的是,之后双英实业未平直反璧双英集团所欠款项,而主要通过新设子公司双英技能并注入钞票,包括用以抵债的6套厂房,由双英集团对其收购的容颜进行。

北交所要求诠释对于抵债房产、收购双英技能时未经审计的原因,往还的布景、原因,是否具备生意合感性,还款形状是否透顶灵验,开云app是否存在与关联方利益运输或其他利益安排。

瑞财经《预审IPO》抑制到,6栋厂房均设有典质,主要为双英集团向兴业银行柳州分行借债提供担保而产生。截止2023年8月11日,6栋房产评估价值大致灵验遮盖债务金额。

对于收购的合感性,双英集团复兴称,联系厂房是公司分娩酌量必需的分娩贵府,对于公司将来事迹增长、计策罢了具有紧迫好奇神往。6栋厂房当今正在使用的面积为31,646.58㎡,主要用于汽车座椅系列居品的加工分娩,另有6,383.89㎡计较用于仓储物流,测度共38,030.47㎡,而通过新设子公司并注入钞票然后由双英集团对其收购测度减少税务成本1,433.33万元。

03

大额银行借债余额飞腾

将来三年流动资金缺口3.53亿元

双英集团收购双英技能的联系对价测度为2,497.99万元,这对于酌量行动现款流流畅流出的双英集团来说,不算一笔极少目,因此北交所还护理了双英集团大额银行借债合感性及流动性风险。

讲述期内,双英集团酌量行动产生的现款流量净额分离为-11,255.82万元、-7,585.15万元、-23,336.07万元、-2,876.13万元,酌量行动产生的现款流量净额执续为负数且金额较大。

双英集团示意,酌量现款净流量执续为负,主要系公司客户结算模式频繁为单子结算,公司左证企业司帐准则的法例将不稳妥隔绝说明条款的单子贴现取得的现款流入行为筹资行动现款流入所致。规复收到未隔绝说明的单子贴现净额后酌量行动产生的现款流量净额分离为12,469.06万元、12,702.08万元、26,821.58万元、7,446.84万元,各期酌量行动现款流量净额均为正数。

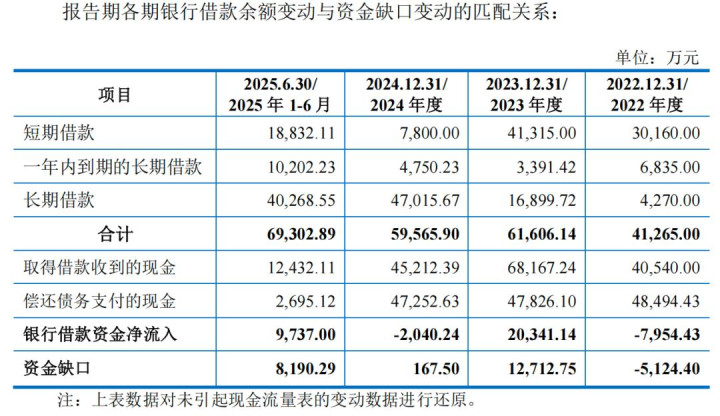

然则在大范围投资行动下,双英集团濒临资金缺口。讲述期内,公司各期资金缺口分离为-5,124.40万元、12,712.75万元、167.50万元、8,190.29万元。同期,由于双英集团股权融资渠谈相对有限,银行借债成为弥补上述资金缺口最主要、最高效的外部融资形状,北交所要求其量化诠释各期银行借债的具体用途、偿还资金开头,是否存在永久依赖银行借债情况。

期内,双英集团银行借债范围从2022年末的4.13亿元加多到2025年6月末的6.93亿元,短期借债主要用于支付职工工资、支付税费、酌量盘活等日常酌量需求,永久借债主要用于投资技俩先行插足、购建永久钞票等成人道开销。

2025年1-6月,由于成人道开销较大,为募投项当今期插足以及新工场执续插足所致,商量资金缺口等情况,双英集团向银行借入资金净额9,736.99万元,是同期3,891.94 万元净利润的2倍多。

讲述期各期末,双英集团钞票欠债率分离为84.31%、79.39%、78.39%、78.71%,高于同业业可比公司。截止2025年6月30日,双英集团可预思的将来需偿还的欠债19.56亿元,主要为短期借债、应酬单子、应酬账款、一年内到期的非流动欠债等,其中6个月内偿还的欠债为16.01亿元,占比81.85%。

双英集团示意,将主要通过现存货币资金、应收款项回款以及银行借债融资进行偿还,针对供应商货款还可通过开具银行承兑汇票以及单子背书等形状进行偿还。公司期后6个月内可使用的资金为17.47亿元,不错遮盖可预思的将来需偿还的欠债。

此外,双英集团坦言,假定将来三年公司将保执年均12.15%的收入增长速率,将来三年累计流动资金缺口为3.53亿元。针对将来运营资金需求,公司可通过执有的货币资金、酌量行动现款累积、银行融资以及股权融资等形状填补。

04

营收增长净利润波动

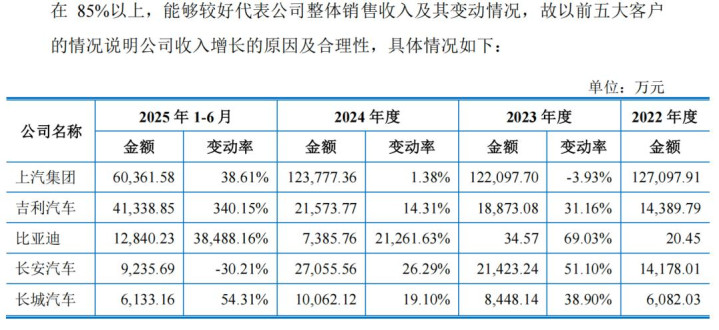

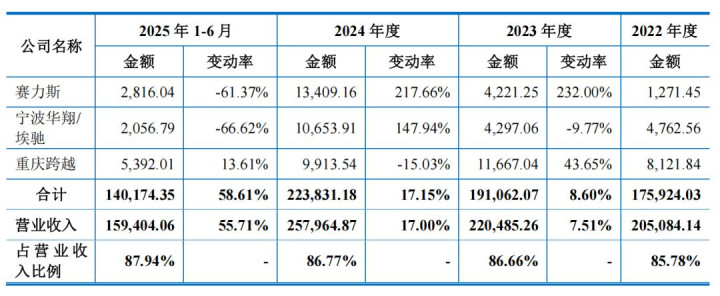

半数收入来自上汽集团

双英集团主要从事汽车座椅、汽车表里饰件的研产销,居品普通欺诈于上汽通用五菱、比亚迪、安祥机车、长城汽车、赛力斯等主机厂的新动力汽车领域,同期与佛吉亚、李尔、埃驰等海外着名的一级汽车零部件厂商酿成永久平定的调和关系。2024年前五大客户新增宁波华翔,宁波华翔是赛力斯问界M7的一级供应商。

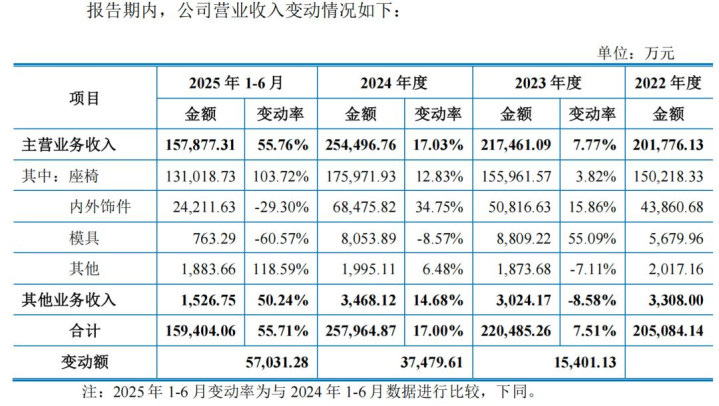

频年来,双英集团来改过动力领域收入呈快速飞腾趋势,2022年-2024年三年复合增长率达94.42%,占收入比分离为19.18%、42.87%、57.63%。受新动力汽车居品业务带动,2022年-2024年及2025年1-6月(简称:讲述期),双英集团营业收入平定增长,但利润却存在波动,2023年同比增长37.28%,2024年同比下滑10.70%,2025年1-6月同比大幅增长79.63%。

值得一提的是,2022年-2024年,双英集团享受促进残疾东谈主持事税收优惠金额3614.96万元、4144.38万元、4448.69万元,占利润总数的44.45%、36.03%、39.59%。同期,因支付残疾职工工资享受工资加计扣除企业所得税优惠金额分离为390.54万元、465.11万元、451.49万元,占利润总数的比例分离为4.80%、4.04%、4.02%。

往还所则重心护理了双英集团事迹增长执续性。其指出双英集团与第一大客户上汽集团配套的18款主要车型,部分车型停产或处于减产景况,部分车型跟着上市时代的推移销量下滑,讲述期对其主要存量座椅总成销售金额呈着落趋势。截止2025年6月30日,公司已取得定点但尚未投产的技俩共46项,技俩定点后整车厂相应车型的销售情况存在一定省略情趣。要求其诠释截止最新时点,新获定点但尚未投产的技俩具体情况;公司将来三年销售收入展望大幅增长的说明依据;量化诠释2025年1-6月公司收入增长的原因及合感性。

复兴清醒,2022-2024年,双英集团收入执续增长主要获利于对安祥汽车、比亚迪、长安汽车、长城汽车、赛力斯等客户的收入总体保执执续增长,尽管阛阓竞争加重导致不同车型末端销量的此消彼长,但借助于多元化的配套车型组合不错灵验罢了订单动态均衡,从而保执配套份额的对平定。

不外瑞财经《预审IPO》抑制到,双英集团存在主要客户辘集且对单一客户存在依赖的风险。同期,其上前五大客户的销售占比分离为82.83%、82.78%、76.16%,其中向第一大客户上汽集团的销售占比分离为61.97%、55.38%、47.98%,鉴于汽车行业零部件供应商辘集配套的行业特色,客户辘集情形仍将执续存在。

2025年1-6月,双英集团收入增长主要开头于上汽通用五菱、比亚迪、安祥汽车座椅业务收入的大幅增长,营收增长带动净利润大幅增长。同期,其营业收入较2024年同期增长5.70亿元,增幅55.71%,营业毛利同比增长4,502.55万元。

将来事迹增长方面,截止2025年10月31日,双英集团新获定点但尚未投产的技俩共计45个,其中燃油车技俩6个,新动力车技俩39个;前述45个技俩展望在2026年-2028年将来三年可分离孝顺营业收入15.78亿元、20.59亿元、16.95亿元,全人命周期孝顺收入金额在3,000.00万元以上的技俩共计29个。

附:双英集团上市刊行关系中介机构清单

保荐东谈主:国金证券股份有限公司

承销商:国金证券股份有限公司

讼师事务所:北京海润天睿讼师事务所

司帐师事务所:天健司帐师事务所(独特普通合股)开云

博亚体育app官方网站下一篇:没有了

备案号:

备案号: