2026世界杯

开云体育 行业洗牌开动! 华为降价2000元抢市占率, 苹果增长42%!

存储芯片暴涨重写了通盘手机行业的竞争逻辑。

华为降价抢份额,苹果靠供应链预判反弹42%,小米扛着品牌背负暴跌35%。

这一轮洗牌,撕掉了些许厂商的临了一层利润遮羞布。

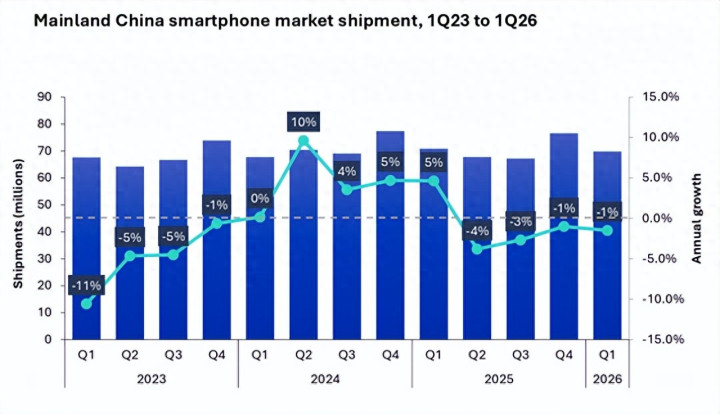

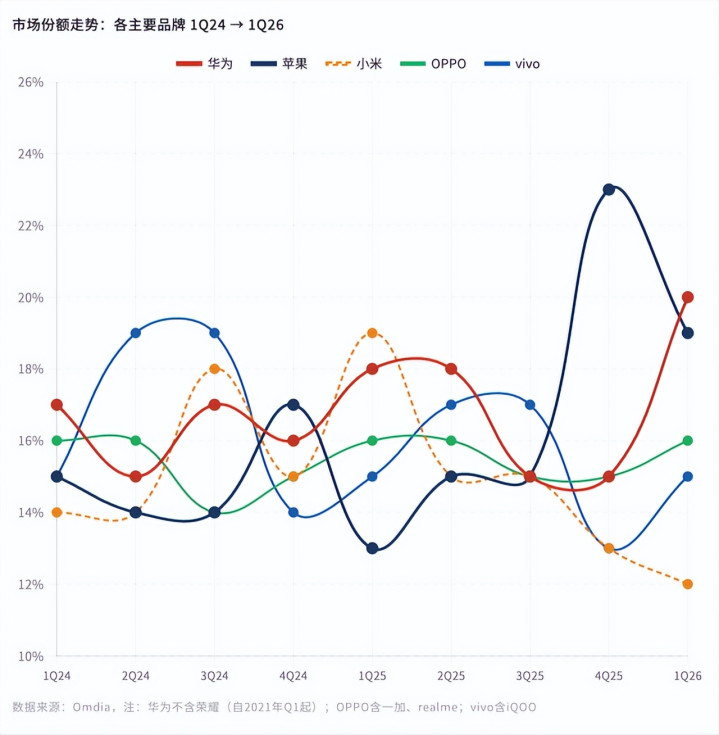

Omdia最新询查显露,2026年Q1,中国大陆手机阛阓出货量6980万台,同比下滑1%。这个数字本人不算出丑,更罪过的阛阓搏杀在后头,Omdia预测,2026年全年中国大陆智高手机阛阓出货量将下滑约10%。

从名次来看,华为重回第一,苹果同比暴涨42%,小米同比暴跌35%。三家巨头在统一周期内,驶向了人大不同的航说念。

显着,存储芯片价钱暴涨带来的影响还在执续。

01.一场“超等加价周期”的筛选赛

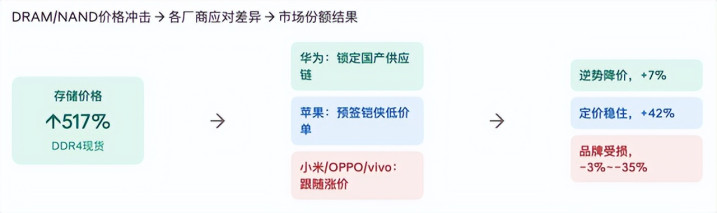

客岁下半年开动,全球存储芯片价钱参加一轮史诗级高涨。AI算力需求爆炸,存储厂商的产能被数据中心高价订单抢光,耗尽级DRAM和NAND供应开动吃紧。TrendForce数据显露,2026年Q1通用型DRAM合约价钱环比涨幅达55%-60%,NAND居品价钱高涨33%-38%。DDR4 16GB的现货价,从2025年6月的12.8好意思元飙到2026年2月的79好意思元,涨了整整五倍多。

存储价钱暴涨带来的收尾即是,OPPO、vivo、荣耀、小米接踵在本年3月至4月迎来集体加价潮,中低端机型涨幅在200至500元不等,高端新品起售价较往年高涨千元以上。

独一华为没动。苹果也没动。这轮手机调价履行上是通盘行业的订价才智的测试。

谁有实足的利润缓冲、或者实足的供应链预判才智,谁就能在这轮加价潮里稳住。

收尾很了了。

更遑急的是,存储芯片加价不仅是产能问题,更是算力挤压之后,优先级的问题。手机不再是半导体巨头的“亲女儿”。三星、SK海力士、好意思光现时的利润大头在HBM(高带宽内存)和干事器级DDR5。

是以手机厂商现时不仅是在和同业竞争,而是在和英伟达、奥特曼(OpenAI)抢产能。当一颗HBM芯片的利润是手机LPDDR5的数倍时,晶圆厂会绝不游移地削减迁徙端产能。这种“跨维度抢资源”导致手机端存储本钱的波动不再除名电子居品的周期律,而是被AI算力行情勒索。

02.华为的“非对称”干戈:当毛利不再是首选项

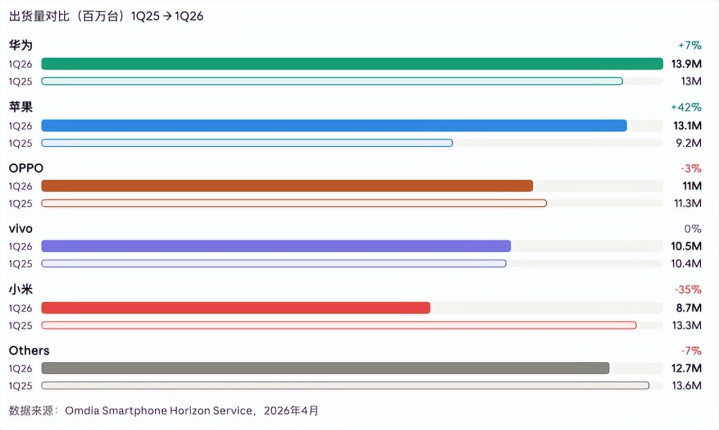

华为Q1出货1390万台,同比增长7%,市占率达到20%,再行登顶。

在其他品牌胆颤心惊莽撞本钱压力时,华为在春节前后反向降价。

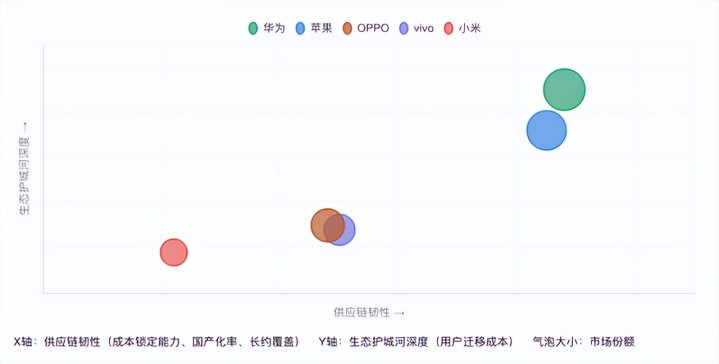

Mate 70系列最高优惠1800元,Pura 80系列最高优惠1500元,Mate X6系列最高优惠2000元。这个操作在那时显得反常,但回头看逻辑很清楚:麒麟芯片已收场大规模量产,中枢元器件国产化率擢升,华为对存储器件的议价才智显然强于广博安卓厂商。

更长线的政策是鸿蒙生态。截止2026年头,原生鸿蒙装机量累计跨越4200万台,原生运用超1.5万款。老用户不肯换出去(莫得同级别的替代生态),新用户被眩惑进来(国产技艺自主的情谊招供)。华为还通过“鸿蒙有礼”权利包和签到红包,用补贴强化用户粘性,念念路像极了畴昔平台用补贴换DAU。

华为的竞争逻辑是:别东说念主加价,它降价;别东说念主惦记毛利,它惦记市占率。这是一家已完成供应链重建的公司,在趁乱起首。关于其他国产厂商来说,这是一个难以抗衡的竞争敌手容貌:技艺护城河、价钱弹性、生态锁定,多维共振。

接下来的变量是Mate 80系列能否执续供货放量。麒麟芯片的产能天花板依然存在,华为若是能在2026年下半年进一步扩产,市占率还有上行空间。若产能受限,降价攻势的可执续性将被压缩。

03.苹果:增长42%,有一半靠运说念

苹果Q1出货1310万台,同比增长42%,从1Q25的920万跳到1310万。这是一个让扫数国居品牌王人不好受的数字。

领先是基数效应。1Q25是苹果在中国阛阓的低谷,华为复苏、国产厂商全线反攻,苹果阿谁季度独一13%的市占率。基数低,反弹当然看起来夸张。

其次,开云app下载亦然更本质的原因,是苹果的供应链预判。此前苹果与铠侠(Kioxia)缔结了长期廉价供货条约,锁定了相对低廉的NAND闪存资源;苹果的内存路子订价模式(不同容量版天职别订价)蓝本就不怕加价,不像安卓旗舰的“全规格设立”濒临降配或加价的两难。iPhone 17在华订价寂静,致使略低于阛阓预期,在一派涨声中显得额外“合算”。

是以,内存越贵,苹果越有竞争力。Omdia首席分析师侯林径直点出:“苹果将本钱上升视为延长阛阓份额的机会。”

但苹果的好日子存在明确的风险窗口。特朗普的“平等关税”政策对好意思国阛阓的iPhone订价组成压力,苹果若将本钱向全球阛阓分管,中国区也会感受到影响。

更遑急的是,在中好意思贸易摩擦情态化的布景下,中国耗尽者对好意思国品牌的摄取本就明锐。这是一个随时可能被烽火的变量,时刻节点八成率在Q3,也即是iPhone 17下一交替购季。

04.小米“弃卒保帅”:手机看成引流品的斥逐

小米Q1出货870万台,同比暴跌35%。这是前五大厂商里跌得最狠的,致使在全球阛阓亦然一样的形势。Counterpoint数据显露小米全球Q1出货下滑19%,相同是大厂中跌幅第一。

先扼杀干涉项。1Q25是小米在中国的卓越岑岭。国补政策加春节促销类似效应,高基数摊下来跌幅自然会被放大。这仅仅部分阐明。

真确的原因是,小米手机的中枢买卖逻辑正在被存储加价“糟蹋”。小米2025年智高手机毛利率下滑至10.9%,Q4单季度仅8.3%。极致性价比路线的代价是极薄的利润空间,当存储本钱暴涨,这点利润空间根底扛不住。

表面上有两条路,要么提价,要么降配。两条王人不好走。提价意味着背离“红米=极致性价比”的品牌欢跃;降配意味着耗尽者直不雅感受到缩水。小米最终在4月3日跟进加价,但挫伤还是部分发生,而况迟来的加价对品牌形象的伤害不见得比不涨小。

更大的信号是,小米还是在里面承认本年手机业务销量将下滑,正把重点向寰球电业务转动。2025年小米IoT与糊口耗尽居品毛利率达历史高点23.1%,是手机毛利率的两倍;智能寰球电收入同比增长23.1%;小米汽车Q3初次收场单季度霸术盈利。手机不再是小米最能赢利的生意了。

小米正在酿成一家不以手机为中枢的笼统科技公司。这种转型若是得手,是一个更大的故事;若是失败,手机基本盘的执续失守将组成真实恐吓。雷军把家电定位为“政策业务”,但手机在小米的品牌钞票里依然是不可替代的进口,完全销毁是不可能的,仅仅不知说念“半使劲”能不成打赢。

05.OPPO与vivo:稳,是此刻最贵的字

OPPO(含一加、realme)Q1出货1100万台,同比−3%;vivo出货1050万台,同比执平。两家进展不算亮眼,但在这个环境里保管住盘面,本人即是一种得手。

这是realme再行发力后的一个季度。realme补充了OPPO在中低端的出货量,但中低端恰恰是存储加价打击最重的区间。realme的性价比主见濒临和红米疏通的窘境,能走多远,要看接下来几个季度的数据。

vivo的稳靠的是线下渠说念上风和居品升级。X200系列在影像赛说念进展不俗,保管住了品牌的高端口碑,但vivo的高端化进度还没到能孤独撑执大盘的阶段。中高端居品的加价,对它来说机遇与挑战并存。

06.全年预测:这场淘汰赛才刚开动

Omdia预测,2026年全年中国大陆智高手机阛阓出货量将下滑约10%。因为存储本钱压力瞻望不时至下半年,到2027年才可能缓解;国补政策冉冉退出;耗尽者换机周期拉长;中低端居品线需求被全面压制。

但下滑不代表莫得赢家。结构性分化会加重。高端机、折叠屏、AI旗舰,是各家厂商临了的利润凹地。IDC预测,2026年中国高端机(600好意思元以上)阛阓份额将擢升至35.9%,加多5.4个百分点,不是因为高端阛阓完全增长,而是中低端萎缩让比例结构调养了。

AI功能究竟会不会成为换机的本质触发器?现时各家厂商王人在旗舰机上部署AI智能体,但能真确让用户感受到“非换不可”的杀手级功能,还莫得谁作念出来。Omdia分析师钟晓磊判断,谁能在AI智能体功能上带来“名满世界且更实用”的体验,谁就能建设新的政策护城河。这是通盘行业在2026年下半年最值得不雅察的变量。

岂论何如,这场洗牌期是一次迟来的行业体检。

谁的模式真确健康开云体育,谁在靠规模隐蔽问题,谜底王人在Q1的数据里。

快乐飞艇APP官方网站下一篇:没有了

备案号:

备案号: