2026世界杯

开云体育官方网站 油脂之王: 棕榈油 ——解开棕榈油的“五说念桎梏”

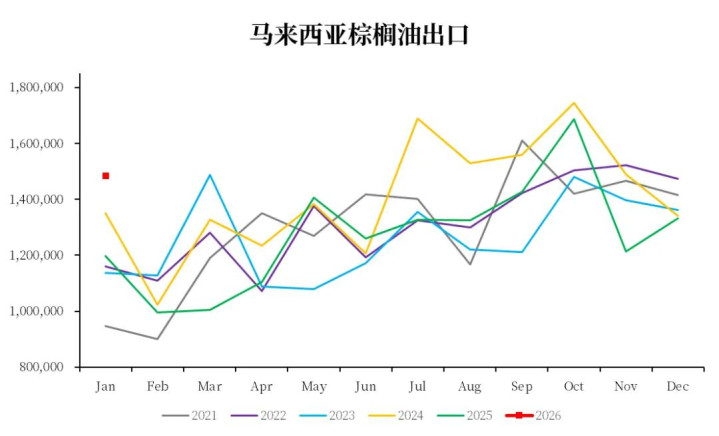

如若你温存过大批商品,一定见过这么的场景:马来西亚BMD毛棕榈油期货连结拉出三根阳线,国内分析狂风暴雨全是“生物柴油”、“减产风暴”,但是次日大商所棕榈油主力合约却高开低走,留住一根长长的上影线。抓仓者困惑,踏空者侥幸,而更多东说念主运行质疑:棕榈油到底是随着外盘走,如故另有孤立逻辑?

这种困惑的根源,并非信息不及,而是领路框架的错位。在油脂体系里,棕榈油上演着一个极其出奇、却少许被准确口头的变装。它既不健康,也不高端,以致经久被贴上“低端油”的标签。但恰正是这个被消费领路低估的品种,在环球每三桶植物油中独占一桶,产量占比经久康健在35%-37%,是当之无愧的油脂之王 。

棕榈油的核心价值从来不在养分学,而在工程学。它不是用来讲故事的,而是用来撑系统的。要康健棕榈油的价钱密码,必须治安解开五说念桎梏:第一,它在油脂体系中的功能定位;第二,它非常刚性的供给特征;第三,生物柴油被反复误读的需求逻辑;第四,表里盘价差背离的订价机制;第五,亦然最终极的——库存周期若何将上述通盘慢变量滚动为来往信号。本文将以这五层逻辑为骨架,纠合2025-2026年最新的阛阓数据与产业变迁,呈现一个表露、坚贞、不再被心扉裹带的棕榈油分析框架。

第一章 底座油:

为什么环球油脂体系离不开它?

把环球九大植物油放在一张桌子上,豆油来自榨豆,菜油来自榨籽,葵花油、花生油各有其源。它们皆有一个共同特征:它们是农产的副居品,而非主居品。大豆榨油的同期产出豆粕,菜籽榨油的同期产出菜粕,压榨利润由油、粕共同决定。这种“双重依赖”使得豆油、菜油的供给弹性自然受到饲料需求的制约——你不成为了多产油而无尽榨豆,因为豆粕会胀库。

棕榈油是独一的例外。油棕树是爽气的能量作物。它不产粕,莫得“副产物职守”,单元面积出油扫尾是大豆的十倍 。更垂危的是,棕榈油的工业属性决定了它无法被同类替代。自然高饱和脂肪含量赋予它极强的抗氧化性和热康健性,这意味着在油炸、烘焙、速冻食物以及日化工业场景中,它比任何“高端油”皆好用、更省钱。你不错不可爱它的身分表,但你不成否定它是食物工业地基里的钢筋混凝土。

这种“底座油”的定位,径直养殖出两条价钱铁律:

第一,棕榈油经久处于环球油脂订价体系的悉数底部。国际阛阓上,棕榈油价钱庸俗比豆油低10%-30%。这不是品性折价,而是功能溢价的反面——它太康健、太低廉、太好用,以至于下流产业照旧围绕它的物理特色完成了拓荒定型与配方固化。替换它不是不不错,但意味着诊疗坐褥线、修改配方、承担品控风险。只须价差莫得扩大到遮蔽颐养资本,棕榈油的需求等于刚性的。

第二,豆棕价差的结构性倒挂,现实上是产业周期的错位。 2023年以来,环球大豆频年丰产,好意思豆库消比攀升至3亿蒲式耳的高位,豆油资本核心下移 。与此同期,棕榈油却因树龄老化和生物柴油锁定供给而督察强势。2024年,毛棕榈油萧疏地对豆油出现39好意思元/吨的溢价,而一年前如故160好意思元的贴水 。这种倒挂并相等态,但它揭示了一个更深层的趋势:棕榈油不再是阿谁弥远垫底的“低廉油”,它正慢慢被订价为一种具有供给不停的工业原料。

康健了这一丝,才能确实干涉棕榈油的分析语境。这是一个不成用“比谁更好”来掂量的品种,它的价钱波动从不源于养分价值的重估,而源于系统运行中某一智商的边缘失衡。

第二章 供给的慢变量:

为什么棕榈油无法像大豆相似扩产?

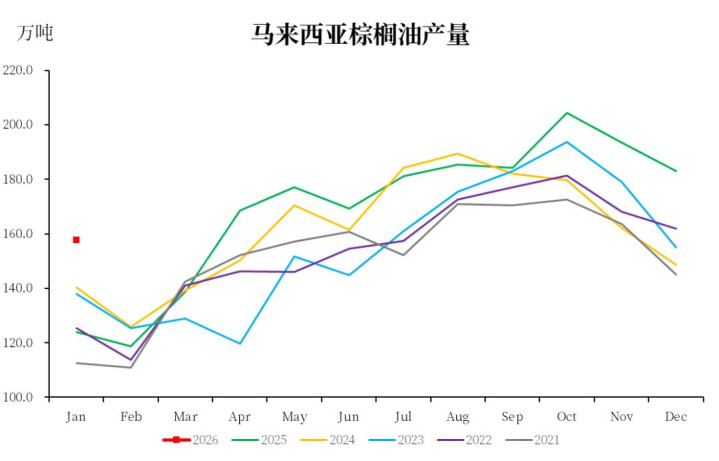

2025年8月,外媒一则报说念在环球油脂圈激发震动:未来五年,印尼和马来西亚的棕榈油出口量可能暴减20% 。音讯并非来自天气炒作,而是指向一个更深层、更难逆转的结构性危机——老龄树危机。

这是棕榈油分裂于通盘一年生油料作物的现实特征。油棕不是大豆。一棵油棕从熏陶到初次挂果需要3年,干涉8-15年的高产稳产期后,树龄越过18-20年便会不可逆地糜烂,单产直线下滑。你今天看到的产量,现实上是十年前以致更早的熏陶方案的扫尾。价钱上升不错刺激扩种,但扩种到放量之间有整整三年的时滞;更致命的是,在印尼和马来西亚,能开荒的顺应地皮已基本耗尽。

来看几组驰魂夺魄的数据——

{jz:field.toptypename/}重植停滞:在马来西亚,小农占据40%熏陶面积,但当年五年重播率仅2%,远低于政府4%的主义 。印尼2016年计较的250万公顷重植打算,方法2023年仅完成10% 。

树龄老化:行业内行实地调研发现,小农熏陶园中油棕过熟比例远超官方统计的37%,现实可能越过50% 。印尼树龄越过21年的熏陶面积来岁将增长11% 。

- 代际断层:1990年代改种油棕的农户如今靠近25年树龄的聚拢换代,但他们的子女已移居城市,不肯接办 。

为什么农户不肯重植?谜底极其现实:3-5年的无收入期。 政府提供的50%重植补贴,不及以弥补养家生存的缺口 。银行债务让许多小农停止贷款。这是一个典型的“囚徒窘境”——个体感性(不时压榨老树的临了价值)导致集体非感性(产业供给智力弥远性零落)。

供给弹性差,不等于价钱一定上升。但当供给不停同期类似需求端的结构性固化时,慢变量就会变成长周期订价因子。这正是2024年以来棕榈油阛阓最核心的叙事鼎新。东证期货在2026年瞻望中判断,马来西亚产量将经久停滞于1930万吨支配,印尼产量增速也将放缓至1.5%以内 。环球棕榈油供给已从“增产周期”干涉“存量博弈”阶段。

第三章 生物柴油:

是发动机,如故地基?

险些每一轮棕榈油上升,皆会有东说念主告诉你这是生物柴油的逻辑。计策一落地,需求爆发,价钱升起。但问题是,好多东说念主只记取了“利多”,却没念念明晰它到底是奈何起作用的。

这里必须主张一个根人道的领路偏差:生物柴油不是棕榈油价钱的油门,而是它的底盘。

第一,从量级看,它不是边缘变量,而是基数变量。2026年,印尼政府分派的B40生物柴油配额为1564.6万千升,对应棕榈油消费量约1360万吨,占印尼宇宙产量的近30% 。这部分需求一朝变成,就不会因为月度价钱波动而退出——它被计策强制锁定在系统里面。卓创资讯测算,即便不研讨B50升级,2026年印尼生柴领域仍将为棕榈油带来75万-135万吨的详情味增量 。

第二,从作用机制看,它不是斜率,而是地基。 它的兴味在于:当经济下行、食用需求疲软时,开云app它不错拖住需求不掉;当供给出现问题时,它会放大短缺对价钱的冲击。但如若你指望它单独拉出一轮大行情,时时会失望。2025年印尼屡次开释B50信号,棕榈油并未单边暴涨;2026年1月B50证明推迟,价钱也仅仅阶段性承压,并未崩盘 。为什么?因为地基被抽掉一块确乎危急,但只须主体结构(B40)还在,屋子不会倒。

第三,从不停条目看,它的践诺不是无代价的。2024年四季度以来,印尼POGO价差(棕榈油与柴油价差)经久督察在200好意思元/吨以上 。这意味着用棕榈油造生物柴油的资本已显耀高于化石柴油,缺口全靠补贴弥补。为筹资,印尼已将毛棕榈油出口征费上限从7.5%调高至10% 。这是一套里面轮回系统:出口商多交税,补贴基金给生柴厂发钱,生柴厂高价买棕榈果,果价相沿农民收入。这个系统能够容忍原油跌到若干?能够承受多高的棕榈油价钱?这是2026年需要抓续追踪的边缘压力点。

是以,你应该这么康健生物柴油:它不是行情的点武器,而是价钱下方的一块硬地基。 确实危急的情况,从来不是油价着落,而是计策践诺力度下降、配额缩水、补贴基金见底。2026年1月B50的推迟,赶巧考证了这种不停的现实性,但它并未动摇B40的根柢 。

第四章 表里盘的“黑箱”:

为什么外盘强,国内弱?

这是通盘棕榈油来往者最难跨越的沿途坎。

2024-2025年,阛阓屡次出现这么的征象:BMD马盘因减产数据或印尼计策强势拉升,连盘夜盘高开欣忭,但次日日盘便后继乏力,基差走弱,正套入场者屡屡被埋。问题出在那儿?

谜底藏在三个字里:入口利润。

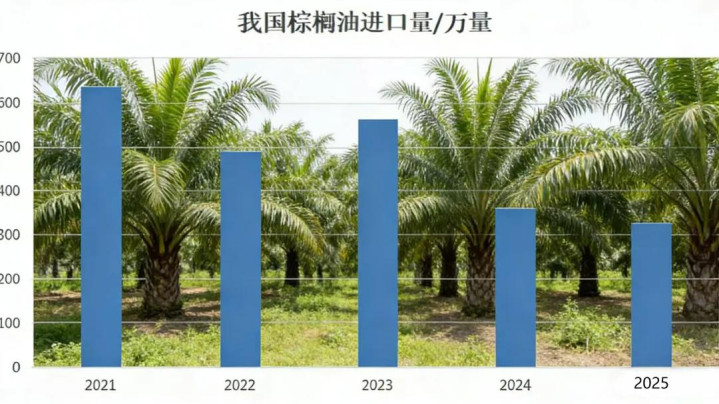

中国事100%的棕榈油入口国,年入口限制约280万吨,环球第二 。咱们莫得订价权,只须接收价。国内价钱 = 海外资本 + 入口利润。 这是一个看似陋劣、实则充满博弈的结构。

当马盘上升时,国内入口资本随之抬升。如若此时国内跟涨不及,入口利润就会倒挂——这意味着入口商每买一船货,盘面算下来皆是亏的。倒挂幅度一朝越过买卖商的承受阈值,买船就会急剧松开,国内到港减少,库存下降,现货基差走强,最终倒逼盘面跟涨。

这是经典的正向传导。但最近两年,这条旅途常常“卡顿”。为什么?

第一,豆棕价差倒挂重构了替代规模。 当年,棕榈油是最低廉的油,豆油贵出300-500元是常态,下流用棕榈油有经济性。如今,豆棕价差收窄以致倒挂,国内餐饮方莫得能源把配方从豆油换成棕榈油——不是为了健康,而是因为豆油更低廉 。国联期货指出,2026年豆棕价差存在走缩预期,但这种确立更多源于棕榈油本身的供需偏强,而非替代需求的归来 。

第二,买卖融资模式落潮。 2015年前后,棕榈油入口高度金熔解,入口商不在乎盘面倒挂,因为货色到港质押出来的资金收益遮蔽了现货亏蚀 。如今这种模式式微,入口归来真实买卖流,入口利润成为硬不停——倒挂等于倒挂,莫得东说念主会抓续亏钱买货。

第三,产业聚拢度导致议价权不均等。 中国棕榈油入口经久由少数大型粮油集团主导,跨国粮商在华机构、央企、场合国资占据悉数份额 。这种结构意味着,入口节律不是完全阛阓化的,它受到集团采购策略、库存处理主义以致计策导向的多重影响。 惟恐辰,外盘暴涨、国内跟涨乏力,不是因为需求没了,而是主要买方以为“这个价钱我不招供,我宁可消化库存”。

表里盘价差,现实上是一个“价钱发现与现货承受力”的拉锯经由。 马盘反馈的是环球边缘订价者的预期,连盘反馈的是国内产业举座能够接收的平衡。只须当倒挂抓续填塞久、库存消费填塞快、下流被动接收高价时,国内价钱才会完成向资本的归来。

这亦然为什么作念跨阛阓套利从来不是陋劣的价差归来。 你需要算汇率、算运脚、算关税升值税、算加工升水,还得算买卖商的资金资本和库存心态 。

第五章 框架整合:

从慢变量到来往信号

把上述通盘碎屑拼起来,咱们会获得一张竣工的棕榈油分析舆图。

第一步:看供给端的“刚性不停”。 这不是月度级别的MPOB论述波动,而是年度以致跨年度的产能趋势。重心温存印尼和马来西亚的树龄结构、重植程度,以及天气滞后影响(干旱对产量的打击庸俗在6-9个月后泄漏)。东证期货测算,2026年马来西亚产量粗略率抓平于1930万吨,印尼增速降至1.5% 以内 。这是一个慢变量,但它决定了价钱的底部区间。

第二步:看需求端的“计策地基”。印尼B40是硬不停,2026年1565万千升的配额意味着1360万吨棕榈油被系统锁定 。B50是期权,它的践诺取决于POGO价差与补贴基金余额。原油价钱低于60好意思元,生柴经济性恶化;高于75好意思元,B50的盘问会卷土重来。

第三步:看库存周期的“价钱放大”。供给不停和生柴地基决定了供需平衡的松紧标的,但库存是阿谁把慢变量变成快行情的放大器。产地库存连降三个月,阛阓的叙事会自动从“宽松”切换为“焦躁”;国内口岸库存高企,入口倒挂就会抓续更久。库存是供需扫尾的滞后打算,但它是价钱预期的起程点打算。第四步:看表里价差的“黑箱博弈”。 这是来往践诺层面的赢输手。不要只看马盘作念连盘,而要盯着入口利润和到港预估。入口利润深度倒挂且抓续,是国内价钱见底的信号;到港量激增、基差走弱,是涨势拦截的先兆。

结语:系统运行,而非心扉叙事

2025-2026年的棕榈油阛阓,正站在一个长周期变嫌的十字街头。

供给侧,低价棕榈油的黄金期间正在遣散。老龄树危机不是短期杂音,而是产业生命周期不可逆的衰减信号。需求侧,印尼的生柴计策照旧从“可选项”变为“必选项”,每年1300万吨以上的工业消费成为供需平衡表里的固定扣项。

这是一个不再年青的品种。它的价钱核心正在系统性抬升,但它的波动样子也变得愈加复杂。

关于来往者而言,最大的罗网在于全心扉代替框架。 看到生物柴油就追多,看到库存下降就亢奋,看到外盘大涨就冲动——这是对复杂系统的不尊重。

棕榈油在油脂体系里的终极定位,从来不是用来讲故事的,而是用来撑系统的。 看懂系统的东说念主,不会为单日涨跌惊慌,不会为计策标语动摇。他们只追踪四样东西:产地的树、罐里的油、生柴的钱、入口的利润。

这四样东西,比任何阛阓心扉皆本分。

备案号:

备案号: